Quelle que soit votre situation, il y a forcément une aide qui correspond à vos besoins d’éco-rénovation !

En fonction des travaux réalisés dans votre résidence principale ou secondaire, achevée depuis plus de

deux ans, vous pouvez bénéficier de taux réduits de TVA, en vigueur en France métropolitaine depuis le 1er janvier 2014.

Il concerne les travaux d’amélioration, de transformation, d’aménagement et d’entretien , à l’exception de la part correspondant à la fourniture d’équipements électroménagers et mobiliers ou de certains gros équipements.

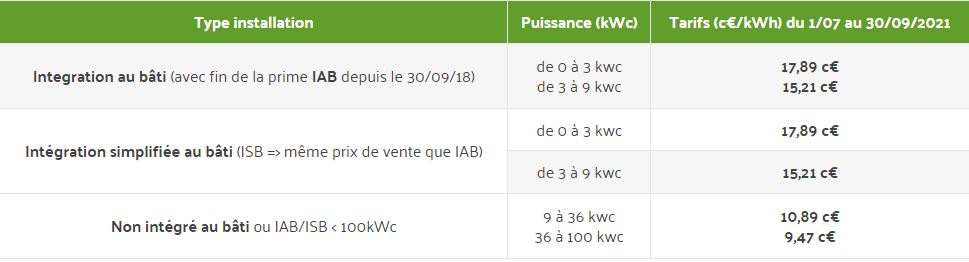

vous trouverez ici les tarifs de revente de l’électricité produite par vos panneaux photovoltaïques pour le premier trimestre 2021. Les tarifs officiels pour le deuxième trimestre 2021 seront connus vers la fin du mois d’avril, comme chaque trimestre.

Seuls les travaux et équipements facturés directement au client par une entreprise sont concernés par les taux réduits de TVA. En tant que client, vous pouvez être propriétaire, locataire ou occupant à titre gratuit.

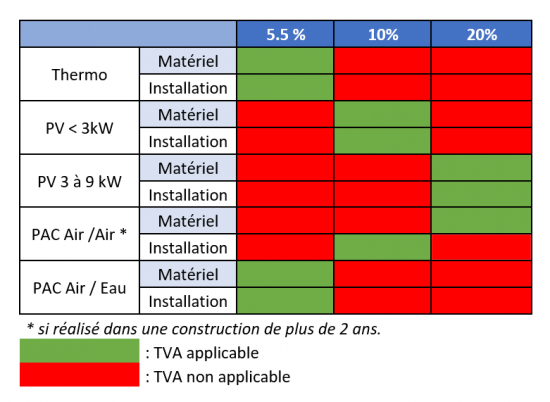

En fonction des travaux réalisés dans votre résidence principale ou secondaire, achevée depuis plus de deux ans, vous pouvez bénéficier de taux réduits de TVA au lieu du taux normal de 20 %.

En fonction des travaux réalisés dans votre résidence principale ou secondaire, achevée depuis plus de deux ans, vous pouvez bénéficier de taux réduits de TVA au lieu du taux normal de 20 %.

Le taux de TVA de 10 % prévu à l'article 279-0 bis du Code Général des Impôts (CGI) s'applique aux travaux d'amélioration, de transformation, d'aménagement et d'entretien, autres que les travaux de construction ou de reconstruction et d'agrandissement (soumis au taux normal de 20 %), et hors travaux d’amélioration de la qualité énergétique qui relèvent du taux de TVA de 5,5% prévu à l'article 278-0 bis A du CGI.

Important : les taux indiqués ci-avant sont ceux en vigueur en France métropolitaine depuis le 1er janvier 2014. Des taux spécifiques existent dans les DOM.

|

Types d'immeuble |

Maison individuelle |

Maison individuelle |

Appartement |

|

Gros œuvre |

Année N-1 : charpente rendue à l'état neuf à 100 % TVA taux normal |

Année N-1 : aucun élément du gros œuvre n'est modifié |

Année N-1 : aucun élément du gros œuvre n'est modifié |

|

Second œuvre |

Année N : - cloisons intérieures rendues à l'état neuf à 70 % - les 5 autres éléments ne sont pas modifiés TVA taux normal car immeuble neuf suite aux travaux en N-1 |

Année N : - chacun des 6 éléments est rendu neuf à plus des 2/3 TVA taux normal |

Année N : - 5 des 6 éléments sont rendus neufs à 100 % TVA taux réduit car les 6 éléments ne sont pas rendus neufs à plus des 2/3 |

Ces attestations doivent être produites à chaque intervention d'un prestataire de travaux. Il est toutefois admis, afin d'alléger la charge administrative pesant sur les clients et les professionnels, que l'attestation n° 1301-SD ne soit pas établie lorsque le montant des travaux pour réparation et entretien, toutes taxes comprises, est inférieur à 300 euros. Dans ce cas, les informations suivantes doivent figurer sur la facture : nom et adresse du client et de l'immeuble objet des travaux, nature des travaux et mention selon laquelle l'immeuble est achevé depuis plus de 2 ans.